Soft de facturare online: ce funcționalități sunt cu adevărat importante și de ce acesta nu mai este o opțiune în anul 2026

Multiplele modificări de natură legislativă pare că nu mai lasă spațiu antreprenorilor și pentru alte aspecte cu impact la fel de intens asupra afacerii derulate. Un aspect la fel de important ca modificările de natură legislativă este cel legat de digitalizarea afacerii tale sau a proceselor organizaționale. Am putea spune faptul că sunt plasate pe același palier din punct de vedere a semnificației și impactului generat asupra companiei tale. Astfel, acestea nu trebuie desconsiderate. Cu toate acestea, nu se discută foarte des în rândul antreprenorilor acest aspect.

Astăzi, nicio afacere sau companie nu poate funcționa în afara digitalizării proceselor financiar-contabile. Realitatea RO e-facturii aduce în prim plan alte nuanțe ale digitalizării, și anume necesitatea de a gestiona aspectul facturării prin intermediul unui soft specializat de gestiune e-Factura. În anul 2026 acesta nu mai este o opțiune ci o necesitate a companiilor moderne.

Poate ești antreprenor la început de drum antreprenorial și poate nu ești foarte conectat la toate modificările digitale ce au loc în spectrul afacerii derulate de către tine. Prin intermediul acestui material vei afla de ce este vital pentru afacerea ta un program de facturare online (+ gestiune stocuri) și cum te poate susține real acesta în procesul de gestiune a facturilor emise.

Ce este o aplicație de facturare online?

O aplicație de facturare reprezintă un soft informatic care te ajută să gestionezi activitatea de facturare din cadrul companiei tale. Practic, te susține punctual în activitatea de emitere a facturilor. Totuși, apariția paradigmei RO e-facturii face ca pretențiile pentru un astfel de soft să fie mult mai riguroase la momentul prezent. O aplicație online de facturare aduce aspectul facturării în zona actualității, îndeplinind cerințe ale modernității informatice în materie de facturare. Aceasta vine la pachet cu o serie de avantaje care propulsează afacerea spre atingerea unor noi rigori în materie de performanță. Practic, aplicația de facturare online realizează tranziția companiei tale spre modernitate și relevanță din punct de vedere a digitalizării.

Care este utilitatea reală a unui astfel de soft la nivelul companiei tale în anul 2026?

Așa cum menționam anterior, apariția inovației RO e-facturii pe terenul evidenței primare a afacerilor redefinește modul în care conducătorii de business trebuie să se raporteze la aceste operațiuni. Dacă înainte de epoca RO e-facturii încă era admisă practica întocmirii pe hârtie a facturilor, acum aceasta nu mai are nicio relevanță. Cumva, implementarea noilor rigori în materie de facturare au determinat conducătorii de afaceri să se ralizeze la modificările de paradigmă digitală în regimul de facturare. Astfel, utilitatea reală a unui program de facturare gratuit este de necontestat. Am putea spune faptul că nicio companie nu mai reușeste astăzi să gestioneze procesele de facturare în afara unor softuri specializate. Constrânși sau de bună voie, conducătorii companiilor trebuie să adopte astăzi decizia schimbării.

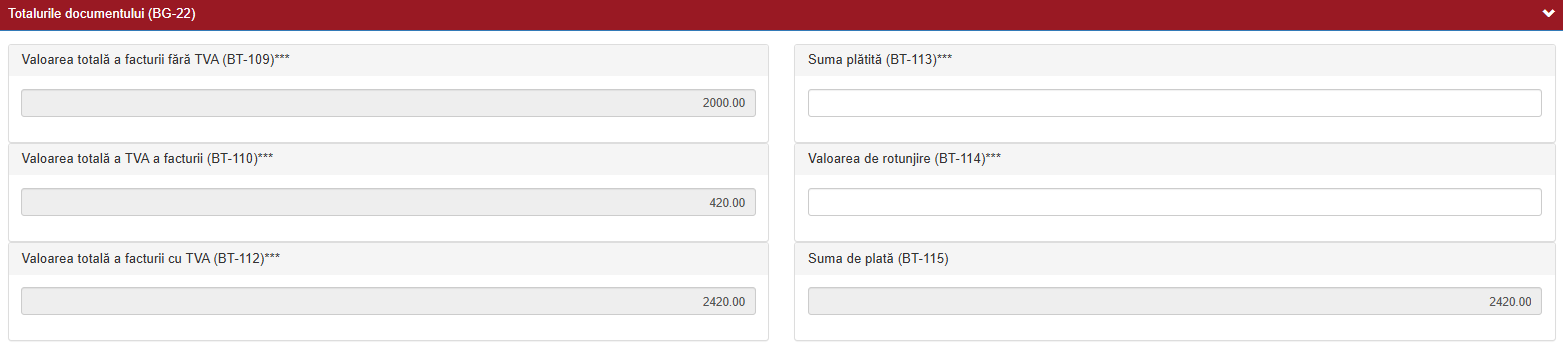

Realmente, un soft de gestiune a facturării în anul 2026 te ajută punctual la:

- Întocmirea facturii după principiile dictate de societatea modernă;

- Gestionarea eficientă a unui număr considerabil de facturi emise;

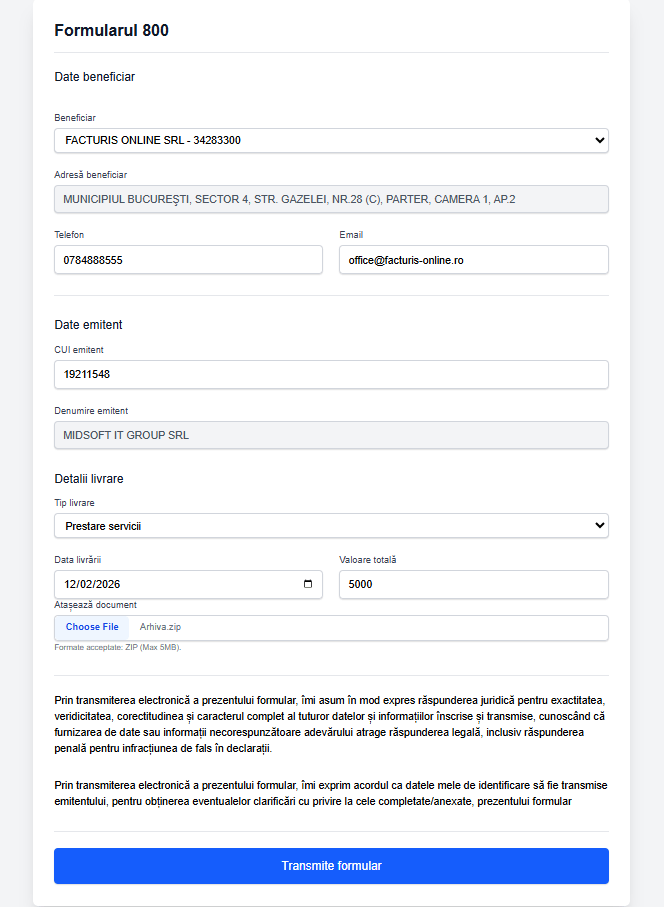

- Conectarea directă la platforma RO e-factura;

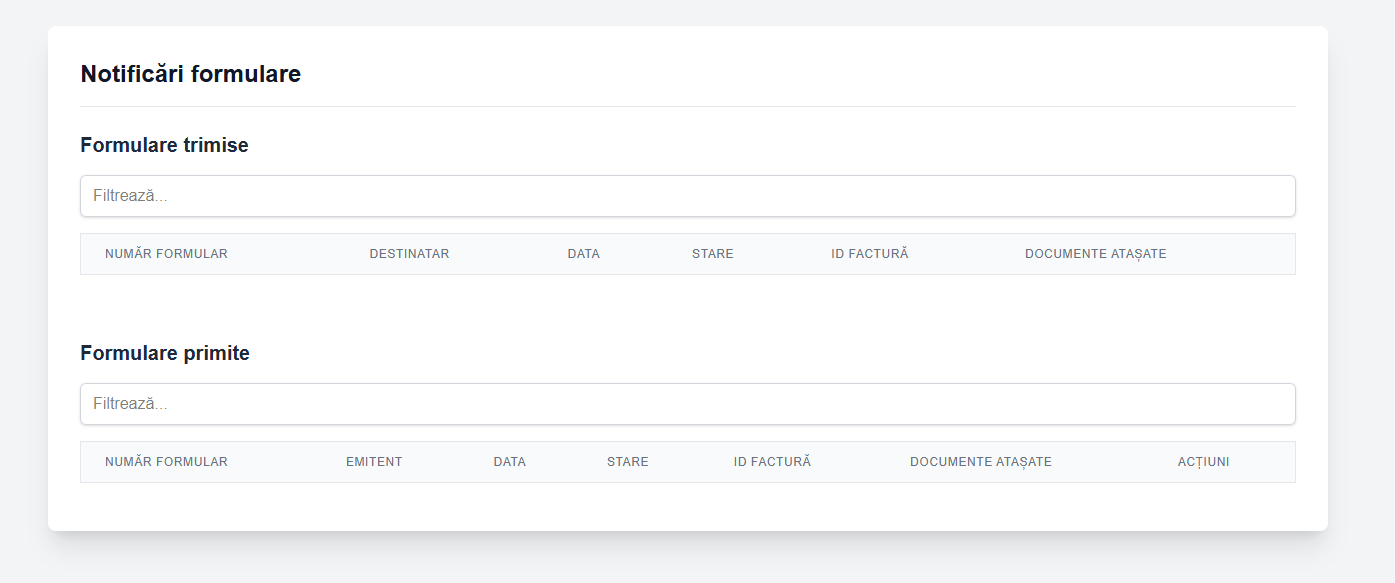

- Transmiterea notificărilor la momentul semnalării diverselor erori la prelucrarea facturilor emise și transmise prin intermediul softului RO e-factura;

- Eliminarea unor activități redundante legate de verificări permanente a statusului facturii electronice încărcate în cadrul sistemului. Discutăm astfel despre faptul că nu mai este necesar să accesăm individual platforma RO e-factura pentru a verifica statusul facturilor transmise ci programul de facturare va parcurge această etapă în locul nostru. În această manieră, în situația apariției unor nereguli cu privire la transmiterea facturii, eroarea va fi semnalată în manieră directă prin intermediul aplicației de facturare.

- Te ajută să gestionezi extrem de eficient toate facturile emise fără să porți grija acestui aspect. Cu ajutorul unui soft de gestiune a facturilor emise vei reuși să ții evidența clară a documentelor emise către clienți și odată cu aceasta și a creanțelor pe care trebuie să le încasezi.

- Vei putea să gestionezi mult mai eficient termenele limită. Acum cu noile modificări ale termenelor limită raportat la transmiterea facturii emise în cadrul platformei, nu mai există o presiune atât de mare asupra contribuabililor ca cea a perioadei în care acest termen limită era raportat la zile calendaristice. Chiar și pe fondul modificării unuia dintre cei mai importanți parametri ai funcționalității sistemului RO e-factura, utilitatea unui atribut de acest gen integrat la nivelul softului de facturare este esențială.

- Un program de facturare online îți oferă posibilitatea deținerii controlului financiar al creanțelor de încasat. În acest sens vei urmări mult mai ușor facturile emise și neîncasate la momentul scadenței.

- Un soft de facturare online îți oferă posibilitatea de a lucra oricând, de oriunde, în acest mod nu depinzi de un loc specific, un anumit device pentru a putea să accesezi facturile emise precum și să le emiți.

- Îți oferă un grad de securitate și arhivare digitală avansate. Este foarte important să punctezi aceste aspecte cu furnizorul de soluții digitale și să accesezi aceste funcționalități în situația în care acestea sunt disponibile.

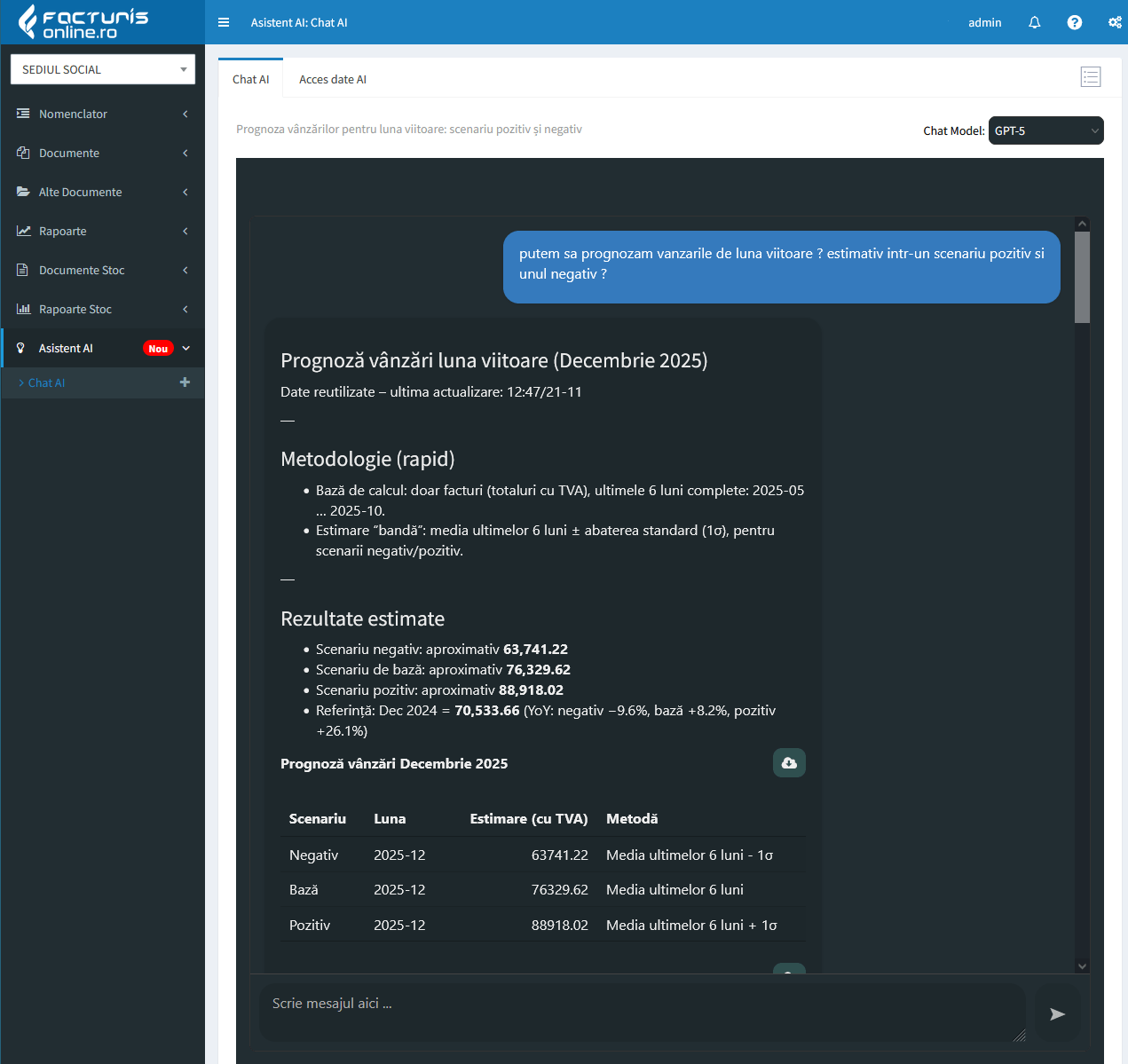

- Posibilitatea de integrare cu alte sisteme de tip ERP, CRM și alte platforme digitale moderne (prin funcții API).

Acestea reprezintă doar câteva aspecte generale pentru care alegerea unei soluții de facturare online poate fi una dintre cele mai potrivite pentru afacerea ta.

Mit sau realitate?. ,,Un soft de facturare online este prea costisitor”. Costuri VS beneficii

Una dintre principalele rațiuni pentru care potențialii utilizatori aleg o soluție stocată pe serverele proprii și nu una care funcționează în cloud este legată de costuri. De cele mai multe ori însă nu sunt comensurate beneficiile eficient, nu se ține cont și de efectele pozitive ale unui astfel de soft la nivelul proceselor organizaționale. În acest sens, nu sunt puse în balanță beneficii vs costuri iar cei mai mulți factori decizionali ai companiilor cred mitul ,,soluția este prea scumpă”. De ce este acesta este un mit și nu o realitate a afacerilor moderne? Cei mai mulți antreprenori aleg să creadă anumite zvonuri venite de pe tărâmul de afaceri din partea companiilor care nu au urmat cele mai eficiente modele de adoptare a soluțiilor software la nivelul afacerii lor. Contextul legislativ actual cu privire la utilizarea paradigmei RO e-factura la nivelul afacerii tale schimbă optica raportat la adoptarea sistemelor moderne de facturare, demitizând o serie de preconcepții legate de acest aspect. Te va costa mult mai mult dacă nu faci schimbarea și trecerea spre un soft de gestiune a aspectelor legate de facturare decât în situația evitării implementării. Acest cost este reprezentat de apariția situației de neconformitate legală.

Să ne gândim la un exemplu simplu: compania X care derulează activități de prestări servicii nu are implementat un soft online de gestiune a facturării. Aceasta utilizează un program clasic de emitere a facturilor. De asemenea, transmite manual facturile în cadrul platformei RO e-factura. În data de 3 martie 2026 a emis o factură de prestări servicii către clientul X. Termenul limită privind transmiterea facturii a fost reprezentat de maxim data de 10 martie, având în vedere interferarea cu zilele nelucrătoare. Din anumite rațiuni obiective, utilizatorul a omis încărcarea la termen a facturii, aceasta fiind transmisă doar cu data de 12 martie 2026. În acest caz, contribuabilul sau compania noastră poate fi sancționată cu o amendă începând de la 5000 până la 10 000 dacă face parte din categoria contribuabililor mari, de la 2500 la 5000 de lei dacă face parte din categoria contribuabililor mijlocii și de la 1000 la 2500 dacă se încadrează altei categorii. Iată dar unul dintre costurile omiterii utilizării la nivelul companiei a unui soft performant de gestiune a facturilor. Care ar fi fost nuanța problematicii dacă entitatea ar fi utilizat un soft de gestiune a datelor, unul clasic sau unul online? Dacă de exemplu ar fi utilizat un soft clasic de facturare instalat desktop care permite integrarea cu RO e-factura însă acesta nu funcționează online, adică nu permite de exemplu și accesul administratorului și cel al persoanei responsabile de facturare în cadrul companiei, atunci eroarea ar fi putut trece neobservată, mai ales dacă acel program nu oferă și posibilitatea de avertizare a utilizatorului atunci când o factură nu este transmisă în timp util. Și chiar dacă ar avea și această funcționalitate, datorită unui volum foarte mare de facturi emise să zicem la un anumit moment, există riscul să nu mai gestionăm foarte eficient aspectul transmiterii în RO e-factura. Aceste situații sunt valabile de exemplu în contextul în care facturile se încarcă manual în cadrul RO e-facturii. Însă poate exista și situația în care acestea se încarcă automat și din cauza anumitor erori ,,nu mai ajung” în sistemul RO e-factura.

Dacă de exemplu, în cazul de mai sus, discutam despre gestionarea facturilor emise prin intermediul unui soft de facturare online sau care funcționează în cloud, problema s-ar fi pus cu totul altfel. În cazul acesta, dacă de exemplu, persoana care se ocupă de facturare nu transmite factura la timp în cadrul sistemului, atunci aceasta sau administratorul poate accesa sistemul și remedia eroarea în timp util. Iată așadar cum doar în acest caz simplu, un astfel de soft poate face real diferența.

Atunci când discutăm despre alegerea unui soft de gestiune a facturării, acest aspect trebuie să fie prioritizat de către companii. Nicio companie modernă nu își poate permite pierderea relevanței legale și fiscale în contexte economice extrem de dinamice. Cele mai relevante instrumente de menținere a legalității afacerii pe linia corectă sunt reprezentate de sistemele informatice. Rolul acestora este de necontestat. În ceea ce privește facturarea, acest aspect din cadrul afacerii tale nu mai este posibil în afara gestionării prin intermediul unei aplicații informatice. Alegerea unui soft de facturare online în anul 2026 reprezintă una dintre cele mai potrivite decizii atunci când discutăm despre gestionarea operațiunilor de facturare. Prin intermediul acestui material, am sintetizat câteva direcții generale de care poți să ții cont pentru adoptarea unei astfel de soluții la nivelul companiei tale.

Referințe principale de informare

- Ordonanță de urgență nr. 120 din 4 octombrie 2021 privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, precum și pentru completarea Ordonanței Guvernului nr. 78/2000 privind omologarea, eliberarea cărții de identitate a vehiculului și certificarea autenticității vehiculelor rutiere în vederea introducerii pe piață, punerii la dispoziție pe piață, înmatriculării sau înregistrării în România, precum și supravegherea pieței pentru acestea, Publicat în Monitorul Oficial nr. 960 din 7 octombrie 2021.