Ce nu trebuie să omiți din postura de utilizator a sistemului RO e-Factura

Din seria Nu trebuie să….

Toate articolele noastre surprind îndemnul la acțiune din partea antreprenorilor, cu scopul maximizării gradului de conformitate legislativă, digitală, fiscală și financiar-contabilă. Rareori, și puțin mai atipic, ai contact cu cealaltă față a monedei, și anume să ți se transmită mesajul de a rămâne în inacțiune. Schimbarea registrului vine din necesitatea clarificării anumitor aspecte care nu trebuie întreprinse din postura de utilizator a reformelor digitalizării fiscale. Lista Așa NU poate fi customizată funcție de tipul de fenomen digital fiscal implementat la nivelul companiei tale. Sunt o serie de aspecte de care real nu trebuie să te plafonezi la adoptarea paradigmelor modernității în cadrul proceselor organizaționale, și pentru care din ,,exces de zel” se poate să îți direcționezi focusul.

În acest cadru, considerăm oportun să punctăm și această nuanță a problematicii. Mai cu seamă, dorim să aducem anumite clarificări necesare cu privire la:

Ce nu trebuie să omiți atunci când utilizezi sistemul național RO e-factura

Nu mai este nevoie să aducem mențiuni asupra obligativității utilizării sistemului național RO e-factura pe toate cele 3 paliere ale modelelor de afaceri care se pot plia pe tipul de activitate derulat de către compania ta, și anume B2B, B2G și B2C. Sistemul este funcțional de suficient de mult timp pentru ca orice antreprenor să știe cu rigoare acest aspect.

Dacă este antreprenor la început de drum și abia pătrunzi pe drumul antreprenoriatului, nu trebuie să omiți principalii 3 pași pe care trebuie să îi parcurgi pentru a utiliza sistemul:

#1 creează cont în SPV pe CUI-ul firmei pe baza certificatului digital calificat;

#2 conectează-te în sistemul RO e-factura, disponibil prin intermediul site-ului ANAF: https://app.anaf.ro/vdesk/hangup.php3, pe baza certificatului digital calificat, pentru a transmite factura în format acceptat de către aplicație (xml);

#3 integrează sistemul RO e-factura în cadrul aplicației tale de facturare (dacă aceasta permite), pentru a ușura întreg protocolul de transmitere-primire facturi prin intermediul sistemului RO e-factura.

De asemenea, nu trebuie să omiți transmiterea facturilor emise către persoanele fizice în cadrul sistemului RO e-factura, prevedere obligatorie de la începutul acestui an.

Atenție! Nu trebuie să obții cu orice preț un CNP valid al partenerului tău persoană fizică, în locul acestuia poți utiliza o combinație cifrică de 13 zero-uri.

Nu trebuie să…

Uiți de aspectul arhivării facturilor primite prin intermediul sistemului RO e-factura. Cunoști faptul că acestea sunt păstrate în cadrul platformei timp de 60 de zile, după care, responsabilitatea arhivării îți survine ție. Trebuie însă să fii atent la regulile de arhivare. Facturile se arhivează în formatul original care este reprezentat de fișierul xml alături de sigiliul Ministerului Finanțelor. Nu uita faptul că formatul pdf al facturii este utilizat doar pentru a asista procesul de evidență a operațiunii în cadrul evidenței financiar-contabile, însă caracterul de originalitate al documentului nu este redat de formatul pdf al documentului.

Nu trebuie să…

Scapi din vedere termenul legal de transmitere a facturilor emise în relația B2B, B2C ori B2G, și anume cel de maxim 5 zile calendaristice de la momentul emiterii facturii. Astfel, dacă ai emis factura cu data de 19 iunie 2025, nu o încărca peste termenul limită de transmitere, de exemplu cu data de 27 iunie. Nu trebuie să uiți faptul că acest aspect atrage de la sine o serie de sancțiuni.

Nu trebuie să…

Uiți de perioada de grație pentru aplicarea sancțiunilor raportat la nerespectarea prevederilor legate de facturile emise și încărcate în cadrul sistemului RO e-factura pentru relațiile comerciale derulate pe direcția B2C. Astfel, contribuabilii sunt scutiți de aplicarea amenzilor pentru netransmiterea facturii emise către persoanele fizice, până la data de 1 iulie 2025.

Nu trebuie să…

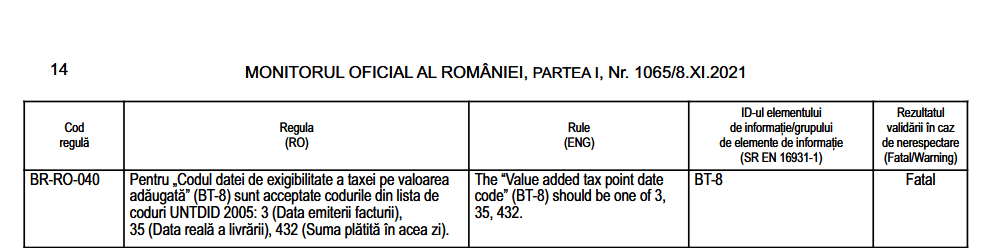

Transmiți în cadrul sistemului RO e-factura bonurile fiscale emise care îndeplinesc condițiile unei facturi simplificate și facturile proforme. Trebuie însă să transmiți facturile simplificate, autofacturile și facturile informative emise în scopuri contabile.

Nu trebuie să…

Utilizezi în mod obligatoriu aplicația de facturare lansată de către Agenția Națională de Administrare Fiscală (atât în forma simplificată cât și în variantă extinsă). Poți să faci apelul și la infrastructura digitală din cadrul companiei tale, și anume la aplicații de facturare si gestiune stocuri (de ex. Facturis Online sau Facturis desktop instalat pe calculator) special concepute pentru transmiterea automată a facturii emise în cadrul aplicației RO e-factura. De asemenea poți utiliza sisteme integrate cu platforma RO e-factura, pentru asigurarea unui proces facil și transparent privind gestionarea facturilor primite și a celor emise.

Nu trebuie să…

Transmiți facturile emise în sistemul RO e-factura din postura de asociație, fundație, cult, partid politic ori asociație fără scop patrimonial, neînregistrate în scopuri de TVA, în intervalul 1 iunie 2024-30 iunie 2025. De asemenea, nici agricultorii persoane fizice nu au obligația utilizării sistemului în acest interval menționat.

Nu trebuie să…

Uiți faptul că sistemul E-factura te va ajuta să gestionezi documentele care stau la baza operațiunilor de cumpărare/vânzare în așa manieră încât vei putea să asiguri caracterul completitudinii operațiunilor realizate. Dacă discutăm din postura unui contabil, vremurile în care solicitai intens dosarul complet de facturi de achiziție și de vânzare persoanei care se ocupa de evidența primară a companiei au apus odată cu apariția sistemului RO e-factura. Acum, printr-un singur click vei putea să aduci în cadrul programului de gestiune financiar-contabilă toate facturile de achiziție, minimizând astfel riscul de compromitere a înregistrării complete în cadrul contabilității a operațiunilor derulate.

Nu trebuie să…

Uiți faptul că sistemul RO e-factura nu surprinde și documentele de atestare a plăților, respectiv a încasărilor. Astfel, acestea trebuie urmărite distinct, în așa fel încât să asigurăm corectitudinea și transparența operațiunilor de stingere a datoriilor și încasare a creanțelor. Pentru a asigura fluidizarea procesului este bine să menționăm în cadrul facturii încărcate în cadrul sistemului RO e-factura modalitatea de încasare a acesteia, astfel încât partenerul să fie informat în prealabil. De asemenea, facturile primite de la partenerii tăi vor cuprinde și mențiuni asupra manierei de achitare a datoriei, iar tu, ca persoană responsabilă de gestiunea financiar-contabilă a companiei vei știi cum să te raportezi la procesul de înregistrare a aspctelor legate de plată în cadrul contabilității.

Nu trebuie să…

Omiți anumite erori identificate la momentul încărcării facturii în cadrul sistemului RO e-factura. Există posibilitatea identificării unor aspecte eronate la momentul emiterii facturii și încărcării acesteia în cadrul sistemului. Este recomandat să identifici aceste erori și să le soluționezi cu celeritate astfel încât procesul declarativ să nu fie compromis.

Nu trebuie să…

Uiți de atributul interoperabilității datelor transmise în cadrul sistemelor digitalizării fiscale. Cel puțin teoretic, datele transmise de tine în cadrul sistemului RO e-factura, RO e-case de marcat electronice fiscale, RO e-transport sunt transpuse asupra fenomenului RO e-TVA. De corectitudinea procesului de transpunere a datelor tranzacțiilor tale reflectate prin intermediul facturilor emise în RO e-factura depinde gradul de corectitudine a precompletării decontului (P300). Incidențele unui grad scăzut de interoperabilitate a datelor sunt semnificative și sunt urmate de transmiterea unor justificări ale diferențelor existente către organele competente. Astfel, dacă într-o perioadă de referință, raportul care surprinde datele încărcate în cadrul RO e-factura nu corespunde cu cele evidențiate în cadrul RO e-TVA, vei primi din partea ANAF o Notificare de conformare RO e-TVA prin care ți se vor solicita explicații ale existenței diferențelor. Un proces deloc simplu și care solicită un fond de timp considerabil.

Chiar dacă seria Nu trebuie să…, poate induce antreprenorului un disconfort emoțional prin existența unei negații în abordare, raportat la utilizarea sistemului RO e-factura, aceste aspecte pot contribui la clarificarea anumitor incertitudini asupra cărora antreprenorii nu dețin controlul adesea.

Referințe principale de informare

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

- Ordonanță de urgență nr. 120 din 4 octombrie 2021privind administrarea, funcționarea și implementarea sistemului național privind factura electronică RO e-Factura și factura electronică în România, precum și pentru completarea Ordonanței Guvernului nr. 78/2000privind omologarea, eliberarea cărții de identitate a vehiculului și certificarea autenticității vehiculelor rutiere în vederea introducerii pe piață, punerii la dispoziție pe piață, înmatriculării sau înregistrării în România, precum și supravegherea pieței pentru acestea, Publicat în Monitorul Oficial nr. 960 din 7 octombrie 2021.

- Ordonanță de urgență nr. 138 din 4 decembrie 2024privind modificarea și completarea unor acte normative în domeniul fiscal-bugetar, precum și pentru reglementarea altor măsuri, Publicat în Monitorul Oficial nr. 1222 din 5 decembrie 2024.

Te afli la sute de kilometri de linia de start a maratonului implementării

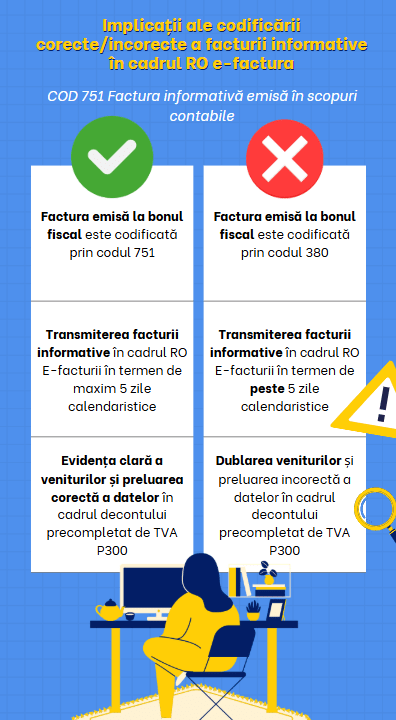

Te afli la sute de kilometri de linia de start a maratonului implementării  Așa cum menționam anterior, există o serie de implicații ale marcării corecte/incorecte în ceea ce privește factura informativă emisă în scopuri contabile. Iată alăturat, concret care sunt aceste implicații. În principal, discutăm despre impactul deținut asupra preluării datelor în cadrul decontului precompletat de TVA. Dacă în toate situațiile care necesită codificarea facturii prin 751, documentul este codificat corect, atunci formularul P300 va conține date corecte.

Așa cum menționam anterior, există o serie de implicații ale marcării corecte/incorecte în ceea ce privește factura informativă emisă în scopuri contabile. Iată alăturat, concret care sunt aceste implicații. În principal, discutăm despre impactul deținut asupra preluării datelor în cadrul decontului precompletat de TVA. Dacă în toate situațiile care necesită codificarea facturii prin 751, documentul este codificat corect, atunci formularul P300 va conține date corecte. Există două situații care impun utilizarea acestui cod în cadrul sistemului. Acestea pot fi vizualizate în imaginea alăturată.

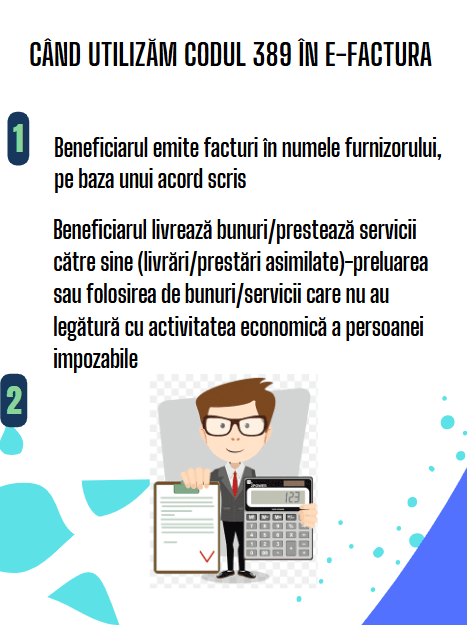

Există două situații care impun utilizarea acestui cod în cadrul sistemului. Acestea pot fi vizualizate în imaginea alăturată. Din episodul anterior….

Din episodul anterior….