Reperarea autofacturii pe traseul sistemului național RO e-Factura

Unul dintre documentele a cărui rol se menține pe traseul facturării electronice redefinit semnificativ sub egida sistemului național RO e-Factura este reprezentat de autofactura. Pe traseul remodelării procesului de facturare sub apanajul paradigmei informaționale RO efactura un alt reper de o semnificație majoră este reprezentat așadar de acest document. Clarificările legate de impactul reformelor digitale asupra documentelor de evidență primară sunt necesare. Cei mai mulți antreprenori, cuprinși de valul schimbărilor și învăluiți de teama dificultății implementărilor nu reușesc să repereze în noul cadru cele mai uzuale documente care atestă activitatea financiar-contabilă a entității. Astfel, întrebările inevitabile din mintea oricărui antreprenor responsabil de gestionarea eficientă a schimbării gravitează în jurul modului în care aceste documente pot fi utilizate corect în noul tablou conturat de schimbare digitală fiscală.

Materialul de astăzi se oprește în dreptul unei reper important din traseul RO eFacturii, și anume autofactura. Care este rolul documentului pe fondul implementării paradigmei? Se modifică scopul pentru care acesta a fost introdus în circuitul informațional al documentelor de evidență primară a entității? Care sunt obligațiile contribuabililor cu privire la emiterea autofacturii pe fundalul creionat de paradigma digitalizării fiscale? Acestea, precum și alte puncte de interes referitor la problematica propusă vor fi contrastate în cele ce urmează.

Pe scurt!

Ce este autofactura și care sunt împrejurările care ocazionează întocmirea acesteia?

Care sunt principalele elemente care trebuie conținute de către autofactură?

Cum este transpusă autofactura în limbajul paradigmei RO e-factura?

La subiect. Întrebări și răspunsuri

Ce este autofactura și care sunt împrejurările care ocazionează întocmirea acesteia?

Nu putem să demarăm acțiunile privind explorarea reperării autofacturii pe traseul conturat de noua paradigmă a facturării electronice, fără a cunoaște concret semnificația și rolul documentului în viața evidenței primare a companiilor.

Conform art. 319, alin. 20, lit. k), autofactura este documentul emis de către beneficiarul bunurilor și al serviciilor în numele și în contul furnizorului. Autofactura este astfel un document care contribuie la gestionarea eficientă a taxei pe valoare adăugată, deținând o notă fiscală în cadrul procesului financiar-contabil al entității.

Codul fiscal prevede 4 situații specifice care ocazionează întocmirea autofacturii. Iată mai jos, concret, situațiile care conduc la întocmirea autofacturii:

- se desființează parțial sau total un contract care a avut drept obiect livrarea de bunuri ori prestarea de servicii și a fost emisă o factură de avans, însă nu a fost efectuată livrarea efectivă a acestora;

- pentru refuzul total sau parțial cu privire la cantitatea, calitatea ori prețul bunurilor livrate ori a serviciilor prestate, precum și în situația desființării totale ori parțiale a contractului pentru livrarea sau prestarea în cauză ca urmare a unui acord scris între părți sau ca urmare a unei hotărâri judecătorești definitive/definitive și irevocabile, după caz, sau în urma unui arbitraj;

- în situația în care se acordă reduceri de preț după momentul livrării bunurilor ori a prestării serviciilor;

- în cazul în care sunt returnate ambalajele (pentru cele care circulă prin facturare) în care au fost expediate mărfurile de către cumpărători;

- în cazul reducerilor de preț, evenimentul care generează obligația emiterii autofacturii apare la momentul la care clientul beneficiază de reducere.

Situațiile de mai sus privind emiterea autofacturii sunt valabile atunci când furnizorul nu emite factura de corecție.

Atenție! Cum procedăm în situația în care ulterior emiterii autofacturii primim factura emisă de la același furnizor cu datele de identificare cuprinse în cadrul autofacturii emise?

Normele metodologice din cadrul Codului Fiscal aduce precizări cu privire la acest aspect, în sensul în care dacă furnizorul emite ulterior factura pentru aceeași ajustare și deținând aceeași valoare, se face referire la autofactura emisă, fără ca aceasta să genereze efecte asupra ajustării taxei deductibile.

Atenție! Autofactura emisă pentru livrări de bunuri sau prestări de servicii trebuie emisă doar dacă operațiunile în cauză sunt taxabile și doar în scopul taxei, fără alte scopuri adiacente sau complementare.

Care sunt principalele elemente care trebuie conținute de către autofactură?

La fel ca factura obișnuită, autofactura trebuie să conțină o serie de 8 elemente cu caracter obligatoriu, prin care se remarcă:

- numărul facturii și data emiterii acesteia;

- datele de identificare ale furnizorului (nume, adresa și codul de înregistrare în scopuri de TVA);

- datele de identificare ale cumpărătorului (nume, adresa și codul de înregistrare în scopuri de TVA);

- aspecte descriptive cu privire la bunurile livrate și serviciile prestate (denumirea acestora);

- valoarea bunurilor și a serviciilor (exclusiv taxa) și cota de taxă aplicabilă;

- valoarea taxei colectate.

Cum este transpusă autofactura în limbajul paradigmei RO e-Factura?

Principala întrebare adresată de către antreprenori în contextul inovativității digitale este legată de obligativitatea transmiterii autofacturii în cadrul platformei naționale RO e-factura. Este sau nu un aspect cu caracter de obligativitate? Pentru a aduce clarificări asupra problematicii, vom face apelul la actul normativ principal ce reglementează aspectele legate de facturarea electronică în context RO eFactura, și anume OUG 120/2021 cu privire la administrarea, funcționarea și implementarea sistemului RO efactura. Astfel, articolul 10^4 menționează faptul că autofacturile emise de către persoanele impozabile stabilite în România conform reglementărilor în vigoare sunt considerate facturi emise în relația de tip B2B. Prin urmare, și autofacturile se subscriu regulilor cu privire la utilizarea sistemului național RO e-Factura, prin obligativitatea încărcării acestora în cadrul sistemului.

Ghidul de utilizare a codurilor dedicate tipurilor de facturi care trebuie încărcate în cadrul sistemului național RO e-Factura, face trimitere la combinația cifrică 389 pentru a marca autofactura (self-billed invoice). Din perspectiva informațiilor prezentate în cadrul ghidului, autofactura reprezintă factura emisă în numele și în contul furnizorului sau documentul emis în situații specifice de autofacturare. Iată mai jos situațiile concrete, prezentate prin intermediul ghidului cu privire la conjuncturi specifice care dictează necesitatea transmiterii autofacturii în RO e-factura.

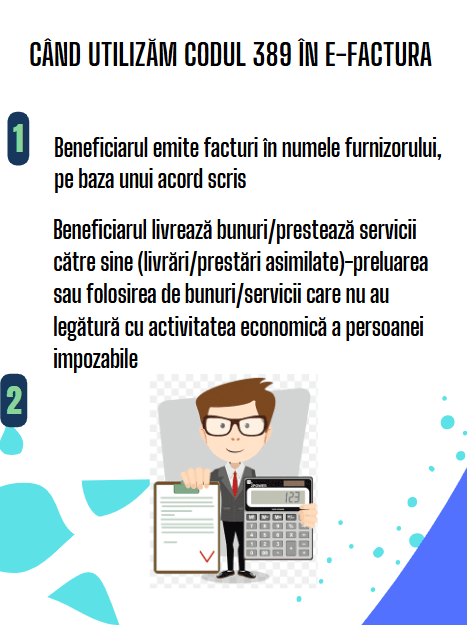

Există două situații care impun utilizarea acestui cod în cadrul sistemului. Acestea pot fi vizualizate în imaginea alăturată.

Există două situații care impun utilizarea acestui cod în cadrul sistemului. Acestea pot fi vizualizate în imaginea alăturată.

Atenție! Pentru a putea emite autofactura este esențial să existe în prealabil un acord scris între părți prin care este prevăzută această procedură de facturare. Conform pct. 96, alin. (1) din cadrul Normelor metodologice ale Legii nr. 227/2015, acordul prealabil face trimitere la acordul încheiat înaintea începerii procedurii de facturare de către client în numele furnizorului. De asemenea, este important să apară în cadrul documentului mențiuni cu privire la autofactură, conform Codului Fiscal, art. 319, alin. (20), pct. (k). Astfel, nu este suficientă doar acțiunea de codificare a documentului conform combinației cifrice aferente autofacturii. Pentru a respecta reglementările în vigoare, soluția tehnică în contextul facturării electronice este adăugarea secțiunii BT-22 Comentariu în factură care face posibilă completarea cu mențiunile necesare. În situația în care autofactura face referire la livrări sau prestări asimilate, atunci nu sunt necesare mențiuni cu privire la înscrierea în cadrul documentului a sintagmei autofactură.

La subiect. Întrebări și răspunsuri despre autofactura

Întrebare: Există obligativitatea transmiterii autofacturii în RO e-factura?

Răspuns: Da

Întrebare: Care este codul aferent autofacturii care marchează documentul în e-Factura?

Răspuns: 389-Autofactura

Întrebare: Cine este reponsabil de transmiterea autofacturii în cadrul RO e-Factura?

Răspuns: Emitentul autofacturii

Întrebare: Autofacturile emise pentru achiziții de la persoane fizice din România trebuie transmise în cadrul RO e-Factura?

Răspuns: Da.

Întrebare: Autofacturile emise pentru achiziții de la persoane fizice din Spania trebuie transmise în cadrul RO e-Factura?

Răspuns: Nu.

Întrebare: Autofacturile emise mai pot fi gestionate doar în Excel sau de mână?

Răspuns: Nu.

Întrebare: Există și situații în care autofactura emisă nu este obligatoriu a fi încărcată în cadrul RO e-factura?

Răspuns: Da. De exemplu, pentru achizițiile intracomunitare de bunuri pentru care furnizorul nu a emis factura până la data de 15 a lunii următoare. Situația este similară pentru transferul intracomunitare asimilat livrărilor intracomunitare de bunuri.

În final, ceea ce trebuie să reținem ca urmare a parcurgerii traseului reperării diverselor documente de evidență primară pe mapa digitalizării fiscale conturată sub amprenta RO e-facturii este faptul că cele mai multe dintre aceste documente își mențin poziția de relevanță, reinventându-și rolul precum și circuitul informațional. La fel stau lucrurile și cu autofactura. Aceasta rămâne un reper al traseului digitalizării fiscale în context RO e-Factura, aspect care responsabilizează utilizatorii la conformitate fiscală în ceea ce privește circumstanțele concrete care presupun utilizarea acestui document.

Referințe principale de informare

- Rentrop & Straton, E-FACTURA în 50 de întrebări și răspunsuri, Material în format electronic.

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

- Agenția Națională de Administrare Fiscală, Ghid de utilizare a codurilor dedicate tipurilor de facturi, a diverselor categorii de TVA, precum și a altor reguli, în sistemul național privind factura electronică RO eFactura, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/Ghid%20cod%20facturi_final%20v2.9.pdf

Comentariul tau a fost trimis cu succes!