Maniera de calcul a termenului de transmitere a facturile emise în cadrul RO e-factura. Clarificări necesare

Extinderea RO e-Facturii la nivelul tranzacțiilor arondate modelului B2C acutizează sincopele sistemului. Sunt plasate sub egida incertitudinii aspectele legislative care lasă loc de interpretare. Unul dintre acestea face trimitere la maniera de calcul privind termenul de încărcare a facturilor în cadrul sistemului care curge de la momentul emiterii documentului. Problematica a cunoscut un grad semnificativ de interes îndeosebi de la momentul sancționării operațiunilor nemarcate cu ,,însemnul” sistemului național, la momentul oportun. Poate te întrebi cum un aspect atât de superficial poate să genereze atât de multă plurivalență. Experiența de antreprenor cu siguranță te-a învățat lecția evitării frivolității și a contrastării esenței.

Deoarece încă domnește un dram de nesiguranță cu privire la subiectul termenului limită de transmitere a facturilor emise în cadrul platformei naționale RO eFactura și datorită lărgirii granițelor utilizării sistemului la nivelul tuturor modelelor de afaceri, se cuvine să aducem lumină asupra aspectului. Clarificări necesare pentru ca ralierea la conformitate fiscală să reprezinte o certitudine.

Pe scurt!

În retrospectivă pentru perspectivă…

Condiții de transmitere a facturilor emise către persoanele fizice. Mod concret de calcul a termenului de încărcare a facturilor emise

Cum se calculează concret termenul de transmitere în cadrul platformei naționale a facturilor emise în relația B2B și B2C?

În retrospectivă pentru perspectivă…

Un prim pas în acest demers este legat de necesitatea conturării problematicii privită în retrospectivă. Care este abordarea subiectului în cadrul legislației economice din România? Ce este bine să știm de la început este faptul că actul normativ principal care reglementează facturarea electronică în România a cunoscut multe variante de la momentul lansării acestuia. Nu mai puțin de 6 consolidări cu un grad diferit de complexitate, ultima datând din data de 01.01.2025. Oprindu-ne la subiectul principal de interes, termenul privitor la transmiterea facturilor în cadrul sistemului nu este cuprins în cadrul formei de bază a Ordonanței de Urgență nr. 120/2021. Nu există mențiuni cu privire la acest aspect.

Prima consolidare a Ordonanței consemnată la data de 20.05.2022 nu include precizări cu privire la termenul limită de încărcare a unei facturi emise în cadrul sistemului, aspect valabil și pentru cea de-a doua consolidare a actului normativ din data de 11.11.2023.

Prima mențiune cu privire la termenul limită privind transmiterea facturilor emise în cadrul platformei RO eFactura este cuprinsă de cea de-a treia consolidare a OUG 120/2021, din luna decembrie a anului 2023, înainte cu câteva săptămâni de introducerea obligativității încărcării facturilor emise în relația de tip B2B. Prin intermediul articolului LIX, alin. (6) al Legii nr. 296/2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung, este prevăzut ca termen limită de transmitere a facturilor 5 zile lucrătoare de la data emiterii facturii, dar nu mai târziu de 5 zile lucrătoare de la data-limită prevăzută pentru emiterea facturii la art. 319 alin. (16) din Legea nr. 227/2015, cu modificările și completările ulterioare. Astfel, prima nuanță a legislației este raportată la 5 zile lucrătoare ca termen limită de încărcare a facturilor emise în cadrul platformei naționale RO e-factura. Astfel, pentru perioada 1 ianuarie 2024-30 iunie 2024, termenul prevăzut pentru transmiterea facturilor în cadrul sistemului era în nuanțat de zile lucrătoare. De la 1 iulie 2024, articolul 10, secțiunea a-4-a, alin. (7) stabilește ca termen de transmitere a facturilor emise în cadrul platformei naționale RO e-Factura 5 zile calendaristice. Astfel, se realizează tranziția de la zile lucrătoare la zile calendaristice, aspect fixat prin intermediul OUG 69/2024. Ultima consolidare a actului normativ consemnată la data de 1 ianuarie 2025 nu aduce modificări cu privire la termenul de 5 zile calendaristice, disponibil pentru transmiterea facturilor emise în cadrul sistemului național RO e-factura.

În data de 23 decembrie 2025, OUG 89 articolul 10, alin. 2, vine și modifică din nou termenul limită de transmitere a facturilor în sistemul național privind factura electronica RO e-Factura, în 5 zile lucrătoare de la data emiterii facturii, nu 5 zile calendaristice cum era până atunci.

Ce este bine să știm este faptul că OUG 120/2021 nu aduce clarificări suplimentare cu privire la modul concret de calcul a celor 5 zile calendaristice prevăzute pentru transmiterea facturilor emise în cadrul platformei. Singurele precizări cu referire la acest aspect sunt disponibile printr-un comunicat disponibil prin intermediul site-ului Ministerului Finanțelor, care generează o serie de controverse printre specialiști.

Condiții de transmitere a facturilor emise către persoanele fizice. Mod concret de calcul a termenului de încărcare a facturilor emise

În esență transmiterea facturilor emise către persoanele fizice se realizează în aceeași manieră în care se transmit și cele emise în relația B2B. Antreprenorii sunt astfel ,,antrenați” privind procedura de încărcare cu succes a documentului în cadrul platformei.

Deși cu lecțiile învățate, unii antreprenori încă sunt debusolați cu privire la anumite aspecte privind transmiterea facturilor în cadrul platformei. Unul dintre aceste aspecte face referire chiar la termenul maxim cu privire la încărcarea facturilor emise. Termenul este același, fie că discutăm despre facturile emise către companii ori către persoanele fizice.

Reglementările în vigoare din acest punct de vedere menționează faptul că termenul limită cu privire la transmiterea facturilor în cadrul RO e-Factura este de 5 zile lucrătoare de la momentul emiterii facturii. Pentru unii utilizatori ai sistemului însă maniera de calcul nu este foarte clară. Aspectul este justificat, mai ales dacă luăm în considerare lipsa unei note de fundamentare cu privire la maniera concretă de calcul a termenului de transmitere a facturilor în cadrul sistemului. Având în vedere implicațiile nerespectării reglementărilor în vigoare în această direcție este indicat ca aspectele să fie lămurite. Care este considerată prima zi, respectiv ultima zi cu privire la curgerea termenului de 5 zile lucrătoare pentru încărcarea facturilor în cadrul sistemului?

Cum se calculează concret termenul de transmitere în cadrul platformei naționale a facturilor emise în relația B2B și B2C?

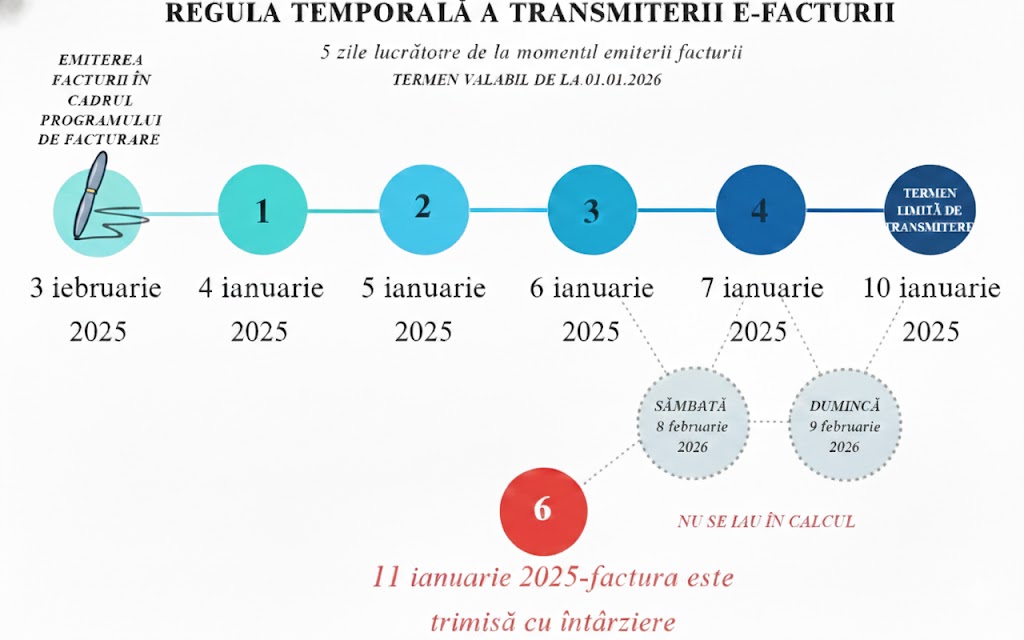

Termenul de 5 zile lucrătoare exclude transmiterea facturilor emise în zilele de weekend și sărbători libere legale. Asta înseamnă că, dacă de exemplu ultima zi de transmitere coincide cu ziua de sâmbătă, contribuabilul beneficiază de prelungirea termenului până în prima zi lucrătoare după finalizarea weekendului, adică va fi obligat să transmită factura în ziua de luni, dacă aceasta este zi lucrătoare și nu este zi de sarbătoare liberă legală.

Acestă nouă modificare, este acum în acord cu reglementările Codului de procedură civilă care precizează în cadrul art. 181, alin. (2) faptul că ultima zi a unui termen nu poate fi considerată o zi nelucrătoare, acesta fiind prelungit până în prima zi lucrătoare imediat următoare. Aici, se pot invoca și prevederile Legii nr. 98/2016 care prevede în cadrul art. 3, alin. 2, lit. d), faptul că termenul asupra căruia se împlinește scadența într-o zi de weekend sau de sărbătoare legală se prelungește până în următoarea zi lucrătoare.

Cu toate acestea, legislația care reglementează aspectele legate de OUG 120/2021 nu cuprinde justificări concrete asupra manierei de calcul a termenului privind transmiterea în cadrul e-Facturii a facturilor emise. Rămâne doar acel comunicat de pe pagina oficială a Ministerului Finanțelor care aduce o licărire de lumină în privința clarificării subiectului.

Modul în care se calculează cele 5 zile lucrătoare de la emiterea facturii care trebuie transmisă în cadrul sistemului

Iată mai jos, ilustrat printr-un exemplu concret, modul în care se calculează cele 5 zile lucrătoare de la emiterea facturii care trebuie transmisă în cadrul sistemului.

Pe fondul plurivalenței legislației economice în direcția pusă în lumină prin intermediul acestui material, recomandarea principală racordată la realitatea afacerilor este ca utilizatorii sistemului național RO e-Factura să depună toate eforturile pentru a încărca facturile emise în cadrul sistemului național RO e-Factura în cel mai scurt termen posibil de la emiterea documentului. O metodă sigură pentru a aplica principiul prudenței și cu alte nuanțe decât cel pentru care acesta a fost conturat în cadrul contabilității.

Referințe principale de informare

- Legea nr. 296 din 26 octombrie 2023 privind unele măsuri fiscal-bugetare pentru asigurarea sustenabilității financiare a României pe termen lung, Publicat în Monitorul Oficial nr. 977 din 27 octombrie 2023.

- Ordonanța de urgență nr. 69 din 21 iunie 2024 pentru modificarea și completarea unor acte normative în domeniul gestionării și implementării sistemului național privind factura electronică RO e-Factura și al aparatelor de marcat electronice fiscale, precum și pentru alte măsuri fiscale, Publicat în Monitorul Oficial nr. 582 din 21 iunie 2024.

- Marius Ezer, Pigui Dragoș, Este sancționabilă omisiunea de a transmite, într-o zi de sâmbătă, o factură în sistemul național RO e-Factura? Despre termenul de 5 zile calendaristice, material disponibil la adresa: https://www.juridice.ro/751777/este-sanctionabila-omisiunea-de-a-transmite-intr-o-zi-de-sambata-o-factura-in-sistemul-national-ro-e-factura-despre-termenul-de-5-zile-calendaristice.html

- Codul de procedură civilă din 1 iulie 2010 (**republicat**)(Legea nr. 134/2010 republicată**), Publicat în Monitorul Oficial nr. 247 din 10 aprilie 2015.

- Legea nr. 98 din 19 mai 2016privind achizițiile publice, Publicat în Monitorul Oficial nr. 390 din 23 mai 2016.

- Comunicat privind modalitatea de calcul a termenului limită de 5 zile calendaristice de transmitere a facturilor în sistemul național Ro e-Factura, site-ul Ministerului Finanțelor, disponibil la adresa:https://mfinante.gov.ro/web/efactura/anunturi/-/asset_publisher/0wH8dw2bvK86/content/anunturi-efactura?_com_liferay_asset_publisher_web_portlet_AssetPublisherPortlet_INSTANCE_0wH8dw2bvK86_assetEntryId=12525638

Comentariul tau a fost trimis cu succes!