Factura informativă. Cum ne raportăm la acest aspect în context RO e-factura?

Te afli la sute de kilometri de linia de start a maratonului implementării RO e-Facturii. Parcursul ți se pare anevoios, pauzele de ,,hidratare” alimentează și mai mult dorința de atingere a liniei de sosire. Provocările nu par să te ocolească. Sentimentul copleșitor de imposibilitate a continuării cursei este tot mai intens. Zecile de noutăți cu privire la utilizarea sistemului par interminabile. Fiecare popas de asimilare a modificările pare o gură de aer proaspăt care îți dă elan pentru a continua cursa. În tot acest demers, rolul nostru s-a identificat pe direcția multiplicării acestor pauze de reflecție pentru a asimila eficient schimbarea și a facilita implementarea diverselor modificări. De la conștientizarea rolului diverselor documente de evidență primară pe traseul paradigmelor digitalizării fiscale la contrastarea celor mai importante modificări cu privire la utilizarea sistemului.

Te afli la sute de kilometri de linia de start a maratonului implementării RO e-Facturii. Parcursul ți se pare anevoios, pauzele de ,,hidratare” alimentează și mai mult dorința de atingere a liniei de sosire. Provocările nu par să te ocolească. Sentimentul copleșitor de imposibilitate a continuării cursei este tot mai intens. Zecile de noutăți cu privire la utilizarea sistemului par interminabile. Fiecare popas de asimilare a modificările pare o gură de aer proaspăt care îți dă elan pentru a continua cursa. În tot acest demers, rolul nostru s-a identificat pe direcția multiplicării acestor pauze de reflecție pentru a asimila eficient schimbarea și a facilita implementarea diverselor modificări. De la conștientizarea rolului diverselor documente de evidență primară pe traseul paradigmelor digitalizării fiscale la contrastarea celor mai importante modificări cu privire la utilizarea sistemului.

O altă pauză informativă din parcursul modificărilor survenite în structurile organizaționale sub impactul implementării paradigmelor digitale se realizează în jurul conceptului facturii informative. De la bun capăt este bine să cunoaștem faptul că factura informativă nu este menționată de către legislația în vigoare. Nu apar mențiuni cu privire la definirea, rolul și scopul acesteia. Totuși de ce factura informativă reprezintă totuși un reper din traseul utilizării sistemului RO e-Factura? Te invităm să parcurgi materialul de mai jos pentru a te pune în legătură cu aspectele importante legate de factura informativă.

Pe scurt!

Ce este factura informativă și care este rolul său în circuitul informațional al documentelor de evidență primară?

Cum este structurată factura informativă și care este conținutul acesteia?

Care sunt aspectele de care trebuie să țină cont contribuabilii la emiterea facturii informative în scopuri contabile?

Care este consecința marcării eronate a facturii emise la bonul fiscal (factura informativă emisă în scopuri contabile)?

Ce este factura informativă și care este rolul său în circuitul informațional al documentelor de evidență primară?

Așa cum menționam anterior, literatura de specialitate și legislația economico-financiară nu aduce mențiuni clare cu privire la factura informativă. Acest termen apare corelat strict la utilizarea sistemului RO eFactura. Totuși, factura informativă în scopuri contabile este emisă în conformitate cu prevederile legislative. Astfel, emiterea acesteia este justificată de:

- livrări de bunuri și prestări de servicii către populație, pentru care este obligatorie emiterea de bonuri fiscale, precum și pentru aceleași operațiuni efectuate prin echipamente nesupravegheate de tipul automatelor comerciale ce funcționează exclusiv pe baza de plăți cu cardul;

- livrări de bunuri și prestări de servicii furnizate către beneficiari persoane neimpozabile, altele decât persoanele juridice neimpozabile, pentru care este obligatorie emiterea de documente legal aprobate, fără nominalizarea cumpărătorului, cum ar fi: acces pe bază de bilete la diverse spectacole, transportul persoanelor pe bază de bilete de călătorie ori abonamente;

- livrări de bunuri și prestări de servicii furnizate către beneficiari persoane neimpozabile, altele decât persoane juridice neimpozabile, care prin natura lor nu permit furnizorului identificarea beneficiarului, cum ar fi, de exemplu: servicii de parcări auto a căror contravaloare se încasează prin automate, servicii de reîncărcare telefonică a cartelelor telefonice preplătite etc.

- facturi de decontare a plăților efectuate în numele și în contul clientului.

Pentru toate cele 3 situații concrete prezentate mai sus, nu există obligativitatea emiterii facturii decât la solicitarea beneficiarului. Astfel, factura informativă este un document utilizat în scopuri contabile în vederea reflectării livrărilor pentru care există obligația emiterii facturii doar la solicitarea beneficiarului.

Codul utilizat pentru încărcarea documentului în cadrul sistemului național RO e-factura este 751

Cum este structurată factura informativă și care este conținutul acesteia?

Conform legislației RO e-factura, a Standardului internațional de facturare electronică SR EN 16931-1 și a altor norme legislative autohtone, printre principalele elemente ale unei facturi informative se numără:

- datele de identificate cu privire la cumpărător și furnizor (denumire, adresa, codul de identificare fiscală sau codul de înregistrare în scopuri de TVA etc.);

- numărul de ordine care identifică factura în mod unic (conform reglementărilor Codului Fiscal art. 319, alin. 20, lit. a);

- data emiterii facturi informative în scopuri contabile;

- informații legate de bunurile livrate ori serviciile prestate (preț, cantitate, unitate de măsură etc.);

- totalurile documentului (cuprinde informații legate de valoarea netă a produselor și serviciilor, valoarea TVA-ului, valoarea totală a documentului etc.;

- mențiuni cu privire la atributul informativ al facturii emise în scop contabil (Factură informativă în scop contabil), documentul va include și mențiuni cu privire la documentele care au stat anterior la baza livrării bunurilor ori prestării serviciilor (Factura încasată cu bon fiscal).

Atenție! Una dintre practicile uzuale cu privire la utilizarea codului 751 Factura în scopuri informative este reprezentat de facturile emise la bonurile fiscale. Marcarea acestora prin această combinație de 3 cifre este esențială pentru a asigura cadrul conturării corecte a decontului precompletat de TVA.

Care sunt aspectele de care trebuie să țină cont contribuabilii la emiterea facturii informative în scopuri contabile?

Atunci când emitem factura informativă în scopuri contabile, trebuie să ținem cont de o serie de reguli care conferă caracterul corectitudinii acesteia. Care sunt concret aceste reguli care trebuie respectate? În principiu, factura informativă trebuie să îmbrace caracterul complexității cu privire la detaliile tranzacției. De asemenea, o premisă importantă de care trebuie să ținem cont atunci când discutăm despre emiterea unei facturi informative în scopuri contabile este legată de termenul de emitere. Un element relativ nou relaționat la data emiterii facturii la bonul fiscal este surprins prin intermediul Hotărârii nr. 355 din 20 aprilie 2023 privind modificarea și completarea Normelor metodologice pentru aplicarea Ordonanței de urgență a Guvernului nr. 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale, aprobate prin Hotărârea Guvernului nr. 479/2003. Acest document modifică art. 2 din cadrul Normelor metodologice aferente OUG 28/1999 privind obligația operatorilor economici de a utiliza aparate de marcat electronice fiscale care fixează faptul că factura emisă la bonul fiscal este întocmită la data eliberării bonului fiscal. Ulterior emiterii acesteia, contribuabilul deține obligația transmiterii documentului în cadrul sistemului național RO e-factura, în termen de 5 zile calendaristice de la data emiterii.

Deci, reține două elemente de fond care asigură corectitudinea facturii informative în scopuri contabile: detalii corecte ale tranzacției și data emiterii care să corespundă cu data eliberării bonului fiscal.

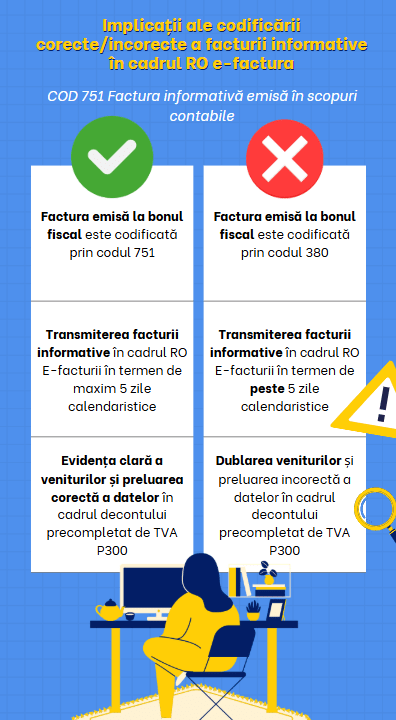

Care este consecința marcării eronate a facturii emise la bonul fiscal (factura informativă emisă în scopuri contabile)?

Așa cum menționam anterior, există o serie de implicații ale marcării corecte/incorecte în ceea ce privește factura informativă emisă în scopuri contabile. Iată alăturat, concret care sunt aceste implicații. În principal, discutăm despre impactul deținut asupra preluării datelor în cadrul decontului precompletat de TVA. Dacă în toate situațiile care necesită codificarea facturii prin 751, documentul este codificat corect, atunci formularul P300 va conține date corecte.

Așa cum menționam anterior, există o serie de implicații ale marcării corecte/incorecte în ceea ce privește factura informativă emisă în scopuri contabile. Iată alăturat, concret care sunt aceste implicații. În principal, discutăm despre impactul deținut asupra preluării datelor în cadrul decontului precompletat de TVA. Dacă în toate situațiile care necesită codificarea facturii prin 751, documentul este codificat corect, atunci formularul P300 va conține date corecte.

Din graficul alăturat, reiese faptul că este important să acordăm atenție manierei de codificare a facturii informative. O pondere semnificativă a contribuabililor atribuie codul greșit facturii informative, aspect care are dublă implicație: în primul rând factura încărcată în cadrul RO eFacturii nu reflectă realitatea tranzacției economice și în al doilea rând, veniturile aferente operațiunii vor fi dublate în cadrul decontului precompletat de TVA. Astfel, respectarea cosntrângerilor legate de codificarea facturile în cadrul sistemului RO e-factura este esențială pentru a evita posibilele erori care pot să apară precum și a dublării informațiilor.

În această manieră, este important să analizăm atent tranzacția derulată în vederea codificării corecte a acesteia. În acest fel, nu va fi periclitată acuratețea datelor transmise prin intermediul RO e-facturii, și implicit în cadrul sistemului RO e-TVA. În altă ordine de idei, o preluare eronată sau dublată a acestor date atrage după sine o muncă intensă din partea personalului departamentului financiar-contabil în vederea conturării justificărilor diferențelor dintre formularul D300 și P300.

Precum menționam pe parcursul materialului, dacă vei dori să afli informații cu privire la rolul și scopul facturii informative în cadrul procesului de evidență primară, cel mai probabil vei fi surprins de faptul că nu vei găsi foarte multe detalii în acest sens. De exemplu, pe baza instrumentului Google Trends putem să afirmăm faptul că în ultimul an căutările în sfera RO e-facturii au fost nule din punct de vedere a sintagmei factura informativă. Singurele asocieri cu subiectul sunt redate de căutări raportate la codul 751, care este asociat facturii informative emise în scopuri contabile. Dacă ne referim strict la sintagma ,,E-factura cod 751”, ca urmare a căutărilor pe internet, aceasta generează un număr de maxim 100 de rezultate în perioada 1-7 septembrie 2024. Aceasta corespunde cu perioada imediat succesoare celei în care au intrat în aplicabilitate sancțiunile ca urmare a nerespectării reglementărilor în vigoare cu privire la aspectele RO e-Facturii.

În ceea ce privește responsabilitatea antreprenorilor, aceștia trebuie să se asigure asupra corectitudinii datelor transmise prin intermediul facturii informative având în vedere acuratețea acestora și codificarea conform reglementărilor specifice. Toate acestea, pentru a asigura preluarea corectă a datelor atât în cadrul RO e-facturii cât și la nivelul sistemului RO e-TVA și a asigura transparența și a nu periclita interdependența conformă a datelor transmise.

Referințe principale de informare

- Site-ul Agenției Naționale de Administrare Fiscală, Ghid de utilizare a codurilor dedicate tipurilor de facturi, a diverselor categorii de TVA, precum și a altor reguli, în sistemul național privind factura electronică RO eFactura, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/Ghid%20cod%20facturi_final%20v2.9.pdf

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în Monitorul Oficial nr. 688 din 10 septembrie 2015.

- Rentrop & Straton, E-FACTURA în 50 de întrebări și răspunsuri, Material în format electronic.

Comentariul tau a fost trimis cu succes!