E-factura des (cifrată). Data exigibilitate (BT-7, BT-8) Episodul II

Din episodul anterior….https://ro-efactura.ro/e-factura-des-cifrata-data-exigibilitate-bt-7-bt-8-episodul-i/

Din episodul anterior….https://ro-efactura.ro/e-factura-des-cifrata-data-exigibilitate-bt-7-bt-8-episodul-i/

Odată cu apariția RO efacturii, problematica descifrării tainelor sistemului se află permanent în atenția antreprenorilor. Unul dintre aceste aspecte cu incidență asupra altor sisteme de digitalizare fiscală este legat de completarea corectă a câmpurilor specifice sistemului RO e-Facturii. În cadrul episodului anterior am pătruns în universul descifrării codurilor BT-7 și BT-8 cu informații legate de semnificația datei de exigibilitate a TVA, semnificația codului BT-7 și circumstanțe concrete care necesită utilizarea acestuia. Continuăm călătoria informațională cu aspecte legate de codificarea facturii prin BT-8 precum și cu evidențierea unui exemplu concret care ocazionează utilizarea celor două coduri de importanță majoră pentru oglindirea acurateței datelor declarate prin E-factura și reflectate de RO e-TVA.

Pe scurt!

Incidențe trasate de diferențe…

Codul datei de exigibilitate a taxei pe valoarea adăugată (BT-8) de (codificat)

Exemplu de bună conduită

În esență…

Incidențe trasate de diferențe…

Deoarece există o legătură de directă proporționalitate între RO eTVA și celelalte paradigme ale digitalizării fiscale, utilizarea adecvată a celor din urmă este esențială pentru a asigura precompletarea corectă a decontului P300. Cum putem vizualiza această relație de directă proporționalitate între paradigmele digitalizării fiscale și RO e-TVA? Cu cât crește acuratețea datelor declarate prin intermediul RO e-facturii, RO e-transport, RO e-case de marcat electronice fiscale, cu atât sporește aspectul corectitudinii cu privire la conturarea decontului precompletat. De exemplu, completarea câmpului BT-7 manifestă incidență asupra decontului precompletat de TVA pe baza considerării doar a acelor facturi care au data exigibilității în luna aferentă decontului. Evident, pentru determinarea exigibilității TVA-ului în cadrul sistemului se ține cont și de alte câmpuri completate, spre exemplu, câmpul BT-72 (data reală a livrării), câmpul BT-2 (data emiterii).

Ceea ce trebuie să luăm în considerare este atenția acordată completării corecte și complete a câmpurilor cu privire la toate aceste date solicitate prin intermediul platformei.

De asemenea, diferențele redate de omiterea acestor detalii, creează discrepanțe între decontul de TVA depus de către companie și cel precompletat. Acest aspect conduce la muncă în plus pentru departamentul financiar-contabil pentru a justifica toate aceste diferențe pe baza completării Notei justificative la Notificarea de conformare RO e-TVA.

Codul datei de exigibilitate a taxei pe valoarea adăugată (BT-8) de (codificat)

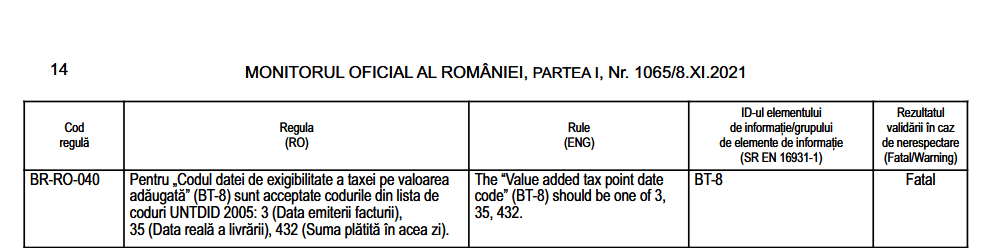

Cu privire la codul datei de exigibilitate a taxei pe valoare adăugată (BT-8) acesta face referire la 3 aspecte, și anume: data emiterii facturii, data livrării efective și data plății. Cele două coduri, BT-7 (data de exigibilitate a taxei pe valoare adăugate) și BT-8 (codul datei de exigibilitate privind taxa pe valoare adăugată) sunt reciproc exclusive. Conform specificațiilor tehnice și de utilizare ale elementelor de bază ale facturii electronice-RO_CIUS, precum și a regulilor operaționale specifice, codul BT-8 corespunde codului BR-RO-040, și trebuie să îndeplinească codurile din UNTDID 2005 acceptate, și anume:

- 3 – data emiterii facturii,

- 35 – data reală a livrării și

- 432 – suma plătită în acea zi.

Astfel, este nevoie să evaluăm situația privitoare la decalajul dintre data emiterii facturii, respectiv a livrării bunurilor, prestării serviciilor, executării lucrării și momentul în care intervine exigibilitatea taxei.

În această manieră, rezolvarea tehnică la o problematică nuanțată de caracterul fiscalității este redată de completarea celor două coduri regăsite în secțiunea referitoare la informațiile generale care guvernează tranzacția ce ocazionează încărcarea facturii în cadrul sistemului RO e-Factura.

Utilizarea corectă a codului BT-7 sau BT-8 în contexte specifice dictate de specificul domeniului de activitate și de tranzacția în sine, are incidențe pozitive atât asupra utilizării corecte a sistemului RO eFactura cât și asupra precompletării în parametrii optimi a decontului P300.

Nu trebuie să omitem faptul că este semnificativ ca softul de facturare să permită completarea explicită a câmpurilor care au legătură cu exigibilitatea taxei pe valoare adăugată, și anume: data livrării, perioada de facturare și data exigibilității TVA-ului. Acestea manifestă rezonanță semnificativă asupra paradigmei RO e-TVA. Adevărul din practica tranzacțională este că un număr redus de antreprenori utilizează corect toate elemente specifice facturii electronice care trebuie încărcată în cadrul sistemului național.

Exemplu de bună conduită

Prin prisma specificului activității, o entitate prestează servicii pentru care exigibilitatea TVA intervine în luna viitoare celei în care este emisă factura către client. Conform prevederilor legale enunțate pe parcursul acestui material, faptul generator al TVA intervine în luna februarie a anului 2025, în timp ce factura este emisă și încărcată în cadrul sistemului RO e-Factura în 13 martie 2025 (respectând regula cu privire la emiterea documentului până în data de 15 a lunii următoare). Decontul de taxă pe valoare adăugată precompletat (P300) aferent lunii februarie nu corespunde cu datele transmise de către entitate prin intermediul decontului depus de către aceasta (D300). Diferențele se remarcă le secțiunea Livrări de bunuri și prestări de servicii taxabile cu cota de 19%. Acest aspect intervine pe fondul decalajului legat de data în care intervine exigibilitatea TVA-ului și cea în care a fost emisă factura, și implicit încărcată în cadrul sistemului. Ce ar trebuie să facă contribuabilul pentru a se conform fiscal din punct de vedere a corelației dintre P300 și D300?

Răspuns: Pentru soluționarea problematicii și corelarea corectă a datelor transmise prin intermediul sistemului RO e-Factura și RO e-TVA vom face apelul la utilizarea câmpurilor BT-7 și BT-8 astfel:

- BT-7 marchează momentul faptului generator (ultima zi a lunii în care intervine exigibilitatea taxei). Acest cod marchează data la care TVA devine exigibilă. În cazul de față, BT-7 va fi completat cu data de 28 februarie 2025.

- BT-8 se completează cu unul dintre codurile din UNTDID 2005 acceptate (enumerate mai sus). Cel mai potrivit cod pentru tranzacția specificată în speță este 35 (Data reală a prestării serviciului). Acesta corespunde cu momentul prestării efective a serviciului. În acest fel, tranzacția este corelată cu decontul de TVA aferent lunii respective.

Deoarece există o corelație între datele completate prin intermediul RO e-factura, decontul depus de către contribuabil și decontul precompletat, este bine să ținem cont de aceste două elemente care odată utilizate corect sunt transpuse corespunzător la nivelul decontului precompletat de TVA.

În esență…

Frecvent, utilizarea sistemului național RO eFactura se realizează în mod superficial, fără a ține cont de esență, de elementele de detaliu care pot influența semnificativ acuratețea datelor transmise și relația de interdependență cu alte paradigme, precum este decontul precompletat de TVA. Decodificarea tainelor mecanismului este primordială pentru înțelegerea manierei de corelare a informațiilor cu celelalte sisteme naționale și pentru obținerea unui grad ridicat de conformare fiscală. Nu este un proces facil. De altfel, niciodată nu a fost ușor să ne raliem normelor fiscale cu caracter dinamic. Un aspect cu incidență semnificativă, reiterat permanent în cadrul materialelor noastre este redat de semnificația crescută a colaborării permanente cu specialiști în domeniul integrării parametrilor tehnici de funcționalitate a sistemelor paradigmei digitale. Acest aspect conferă toate premisele pentru ralierea la conformitate și legalitate fiscală. Totul, pentru liniștea emoțională și financiară a antreprenorului.

Referințe principale de informare

- Agenția Națională de Administrare Fiscală, Aplicație web pentru completare factură în formatul electronic (XML- UBL) versiunea 1.0.8, disponibilă la adresa: https://www.anaf.ro/CompletareFactura/faces/factura/informatiigenerale.xhtml.

- Agenția Națională de Administrare Fiscală, Ghid privind utilizarea sistemului național RO e-factura, disponibil la adresa: https://static.anaf.ro/static/10/Anaf/Informatii_R/Ghid%20cod%20facturi_final%20v2.9.pdf.

- Ordin nr. 1.366 din 5 noiembrie 2021 pentru aprobarea Specificațiilor tehnice și de utilizare a elementelor de bază ale facturii electronice – RO_CIUS – și a regulilor operaționale specifice aplicabile la nivel național, Publicat în Monitorul Oficial nr. 1065 din 8 noiembrie 2021.

- Codul fiscal din 8 septembrie 2015 (Legea nr. 227/2015), Publicat în MONITORUL OFICIAL nr. 688 din 10 septembrie 2015.

Comentariul tau a fost trimis cu succes!