E-factura (de)codificată: 751. Semnificație și implicații

Povestea din spatele digitalizării fiscale a companiilor a înregistrat de la momentul debutului o serie de puncte culminante, care fac ca acțiunea din backstage să fie cu adevărat palpitantă. Dacă ești tipul de antreprenor care este în căutarea permanentă a stabilității, pe fondul atributului cameleonic care împânzește mediul de afaceri, este vital să recurgi la informarea permanentă. De altfel, în afara informării constante, care să aibă la bază surse relevante și stabile nu este posibilă supraviețuirea afacerii, în contextul economiei actuale extrem de dinamice.

Încă de la momentul lansării sistemului național RO e-Factura, utilizarea acestuia a presupus o adevărată provocare pentru antreprenori. Actualizările permanente asupra sistemului în vederea optimizării parametrilor de funcționalitate au stârnit controverse și au pus ,,piedici” multor utilizatori ai sistemului. Noi, echipa Facturis am depus toate eforturile pentru ca adoptarea paradigmei informaționale digitale să fie un proces facil, pentru tine și afacerea ta.

Subiectul este acutizat pe fondul apariției primului decont precompletat de TVA în cadrul SPV și a constatării unor serii de nereguli legate de corelarea datelor din cadrul sistemelor pilon de extragere a informațiilor cu cele cuprinse în cadrul decontul P300. Lansarea sistemului RO e-TVA și încărcarea pentru prima dată a decontului precompletat P300 pe data de 5 septembrie 2024 în cadrul SPV a scos la iveală o serie de neconcordanțe între sursele de prelevare a datelor care stau la baza conturării informațiilor cuprinse în decont. După puțin timp de la apariția acestuia, mediul de afaceri și autoritățile fiscale semnalează o serie de erori identificate care se datorează fie nefuncționalității sistemului în parametrii optimi, fie neatenției contribuabililor la transmiterea datelor în cadrul RO eFactura. Cele mai întâlnite erori se identifică în cele ce urmează:

| Tip eroare | Efect și semnificație |

|---|---|

| Facturi dublate | Sunt încărcate aceleași documente cu marcaje diferite Dublarea valorii TVA-ului în cadrul decontului precompletat |

| Codificarea eronată | Facturile de storno cu sume pozitive sunt marcate cu codul 380, în loc de codul 381 Facturi emise în baza bonului fiscal nu sunt codificate conform codului 751 Denaturarea TVA-ului și a încasărilor/veniturilor în numerar |

| Facturi netransmise | Exceptarea obligației de transmitere în RO e-factura a facturilor simplificate precum și a facturilor emise către clienți persoane fizice Compromiterea situației TVA-ului |

Una dintre impedimentele dificil de asimilat și de utilizat corect de către cei care întocmesc și transmit facturi în cadrul RO e-Factura este legată de codificarea acestora. Aspectul acesta este cu atât mai important cu cât de el depinde într-o măsură semnificativă precompletarea corectă a decontului precompletat de TVA (P300).

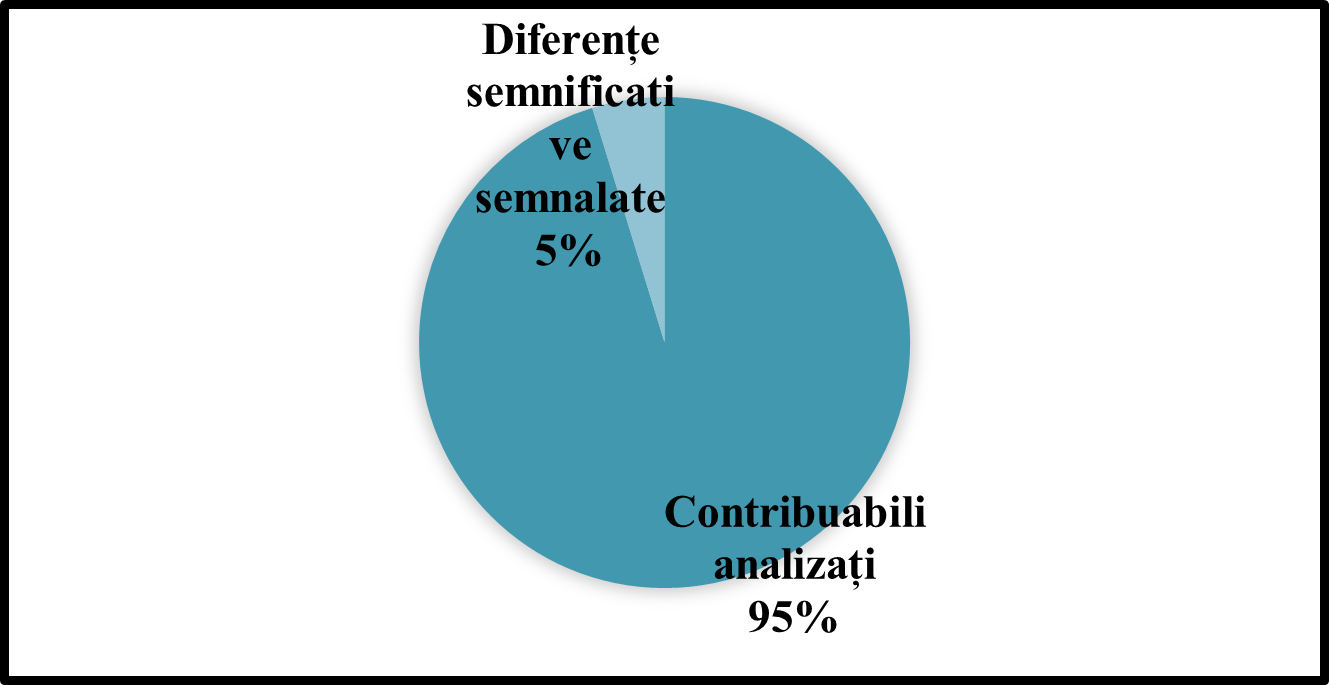

P300 în cifre!

Precum menționam anterior, pe data de 5 septembrie 2024, au fost transmise prin intermediul SPV un număr de 360 400 deconturi precompletate de TVA, către toți contribuabilii persoane impozabile a cărui vector fiscal include categoria plătitorilor de TVA. Pentru anumite companii, formularului P300 i s-a alăturat Nota de conformare RO e-TVA, prin intermediul căreia se fixează aspecte legate de diferențele semnificative semnalate între decontul depus de către contribuabil și cel precompletat. Care este numărul de contribuabili care au primit și acest document în cadrul SPV, document care atestă o necorelare a datelor din cadrul celor două deconturi? Ei bine, un procent de 5% dintre aceștia, respectiv 18 020 de contribuabili au vizualizat și Nota de conformare RO eTVA (P300_diferențe) alături de P300. Acest aspect responsabilizează contribuabilii în direcția conferirii justificării cu privire la proveniența diferențelor.

Una dintre cele mai remarcabile surse de prelevare a datelor care populează rândurile decontului este sistemul RO e-factura. Pentru transpunerea corectă a informațiilor în cadrul decontului au fost astfel necesare o serie de clarificări. Cele mai importante dintre acestea sunt arondate codurilor de facturare. Probabil cunoști deja codurile utilizate pentru facturile emise și transmise în cadrul platformei RO e-factura. Dacă încă nu te-ai familiarizat cu ele, iată mai jos o listă a acestora:

| Cod | Descriere |

|---|---|

| Codul 380 | Factură |

| Codul 381 | Notă de creditare |

| Codul 384 | Factură corectată |

| Codul 389 | Autofactură |

| Codul 751 | Factură-informații în scopuri contabile |

Aceste coduri sunt menționate de Ordinul ministrului finanțelor pentru modificarea Specificațiilor tehnice și de utilizare a elementelor de bază ale facturii electronice-RO_CIUS-și a regulilor operaționale specifice aplicabile la nivel național, aprobate prin Ordinul ministrului finanțelor nr. 1.366/2021 ca elemente obligatorii care trebuie conținute de o factură transmisă prin intermediul e-Factura.

Astăzi vom face un mic popas asupra codului 751. Ce reprezintă acesta și care sunt circumstanțele care impun utilizarea lui la emiterea facturii? Cum poate fi definită factura-informații în scopuri contabile? Cum ar trebui să se raporteze corect contribuabilii la această noțiune?

În primul rând, conceptul de factură-informații în scopuri contabile merită atenție pentru a fi clarificat. Factura-informații în scopuri contabile este un concept vehiculat des și asociat cel mai frecvent cu sistemul național RO e-Factura dar și în contextul declarației D406 (SAF-T). Facturi-informații în scopuri contabile nu face trimitere la o simplă factură fiscală emisă către un client persoane fizică sau juridică. Aceasta nu se limitează doar la operațiunea de vânzare a unui bun/prestare a unui serviciu/executare a unei lucrări, oferind indicații și asupra operațiunii de încasare a creanței. Literatura de specialitate nu conferă explicații exhaustive cu privire la definire, scop, rol și manieră de utilizare a acestui document. Profesionistul contabil în colaborare cu echipa de informatici trebuie să identifice cele mai bune soluții pentru ca utilizarea conceptului în contextul E-factura să fie corectă și să respecte toate normele în vigoare.

Unul dintre principalele motive pentru care este necesar să fim atenți la codificarea facturilor emise în prealabil transmiterii în cadrul sistemului este legat de implicațiile transpunerii datelor în cadrul decontului precompletat de TVA.

Exemplu de bună practică. 751 Decodificat

Considerăm cazul unei companii (persoană impozabilă plătitoare de TVA) care a emis în luna septembrie 2024 10 Z-uri în baza activității de prestări servicii efectuată. În data de 10 septembrie, pentru serviciile prestate comensurate prin Raportul Z numărul 531, au fost emise două bonuri fiscale, BF1 în valoare de 350 de lei și BF2 în valoare de 140 lei. Pentru valoarea încasată prin BF1, clientul a solicitat factură. Pentru a reflecta corect operațiunea în cadrul evidenței contabile și pentru a nu denatura preluarea acesteia în cadrul sistemului RO-eFactura și implicit în cadrul decontului precompletat de TVA, recomandăm ca exemplu de bună practică următoarea procedură. Iată mai jos, pașii pe care trebuie să îi parcurgi pentru a reflecta corect în contabilitate operațiunea și a te asigura asupra precompletării corecte a decontului precompletat de TVA (P300).

- Modifici valoarea RZ astfel: precum am evidențiat mai sus, valoarea totală a raportului Z cu numărul 531 este de 490 de lei, din care TVA (19%) însumează 78 lei. Pentru valoarea de 350 de lei, din care 55 lei TVA, identificată prin bon fiscal, clientul dorește emiterea unei facturi. Vom recurge astfel la modificarea raportului Z în sensul diminuării valorii totale a acestuia cu valoarea pentru care trebuie să emitem factura. Recurgem la modificarea acestuia pentru a evita dublarea TVA-ului și denaturarea încasării.

- Emitem factura solicitată de client cu specificarea aferentă: Factura în scopuri contabile prin atribuirea codului 751. Trebuie să ținem cont ca data facturii să fie aceeași cu cea de emitere a bonului fiscal pentru care clientul solicită factura. De asemenea, factura trebuie să fie marcată drept încasată cu document BF1. Este necesar să acordăm maximă atenție acestui aspect. În practică, de multe ori operațiunea este codificată prin simbolul cifric 380. Acest aspect este total eronat, cu implicații majore asupra denaturării informațiilor în cadrul decontului precompletat de TVA. Astfel, este dublată valoarea TVA fiind denaturată și operațiunea de încasare.

Astfel, în practică trebuie să acordăm atenție operațiunii de emitere a facturii din bonul fiscal. În contextul RO e-TVA, implicațiile codificării eronate a facturilor poate fi substanțial, conducând la supraîncărcarea contribuabililor cu sarcini administrative legate de conturarea explicațiilor care să justifice diferențele identificate între decontul precompletat și cel depus de către contribuabil.

Pentru a fi scutit de parcurgerea cu rigurozitatea a pașilor mai sus descriși și pentru a diminua presiunea pe care o resimți pentru asigurarea operării corecte a operațiunii, aplicația implementată de echipa noastră permite simplificarea procesului:

Referințe principale de informare

- Site-ul ANAF, Aplicație web pentru completare factură în formatul electronic (XML- UBL) versiunea 1.0.8, disponibil la adresa: https://www.anaf.ro/CompletareFactura/faces/factura/informatiigen erale.xhtml.

- Site-ul ANAF, RO e-Factura, disponibil la adresa: https://mfinante.gov.ro/web/efactura.

- Ordonanța de urgență nr. 70 din 21 iunie 2024 privind unele măsuri de implementare și utilizare a decontului precompletat RO e-TVA și valorificarea datelor și informațiilor prin implementarea unui sistem de guvernanță specific, precum și alte măsuri fiscale.

Comentariul tau a fost trimis cu succes!